El analista de criptomonedas Joao Wedson señaló un indicador de riesgo notable para el mercado de Bitcoin.

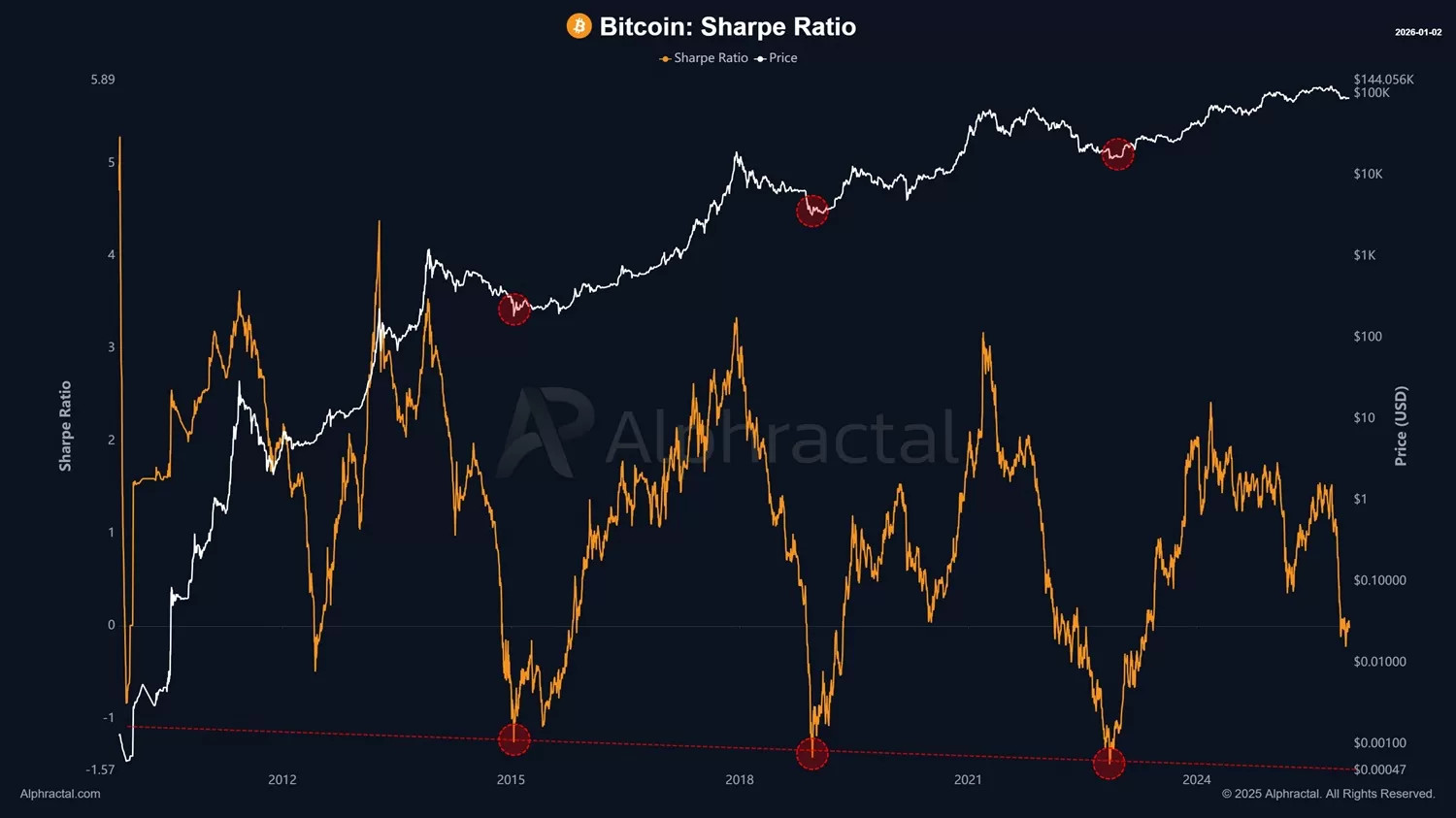

Según Wedson, el ratio de Sharpe de Bitcoin se ha vuelto negativo, lo que indica un deterioro en el equilibrio riesgo-retorno.

El ratio de Sharpe mide la rentabilidad ajustada al riesgo de un activo basándose en su rentabilidad anualizada frente a su tasa de volatilidad anualizada. Wedson argumentó que un ratio de Sharpe negativo indica un entorno de mercado complejo para los inversores.

Según la evaluación de Wedson, un ratio de Sharpe inferior a cero significa que, a pesar del alto riesgo, la rentabilidad sigue siendo baja y el capital no se recompensa eficazmente. Los datos históricos muestran que los periodos con un ratio de Sharpe superior a 1 representan condiciones de riesgo-retorno “buenas”, mientras que los periodos superiores a 2 representan condiciones de riesgo-retorno “excelentes”. Por el contrario, un ratio de Sharpe negativo se considera un entorno “hostil”, especialmente para las estrategias de inversión pasiva.

El analista señaló que esto no significa necesariamente que el mercado haya tocado fondo definitivamente, pero ha ocurrido con frecuencia en el pasado durante períodos de consolidación prolongada, transiciones cíclicas y momentos en que la gestión de riesgos prevalece sobre el optimismo.

*Esto no constituye un consejo de inversión.